ホーム > くらしのガイド > 税金 > 個人市民税 > 個人市民税の特別徴収に関すること > 平成27年度から個人住民税の特別徴収を全事業所で一斉実施しています

ここから本文です。

更新日:2024年2月13日

平成27年度から個人住民税の特別徴収を全事業所で一斉実施しています

1概要

地方税法では、給与所得者の市民税・県民税は、給与の支払者が毎月の給料を支払う際に徴収する「特別徴収」の方法によるとしております。

平成27年度から、地方税法の規定を遵守し、次の要件に該当する事業所以外の全ての事業所において、市民税・県民税の特別徴収を実施しています。

1、総受給者数が2人までの事業所

2、閉鎖または閉鎖予定の事業所

特別徴収をしなくてよい従業員

1、退職者または退職予定者

2、他事業所で特別徴収されている者

3、給与から税額が引ききれない者

4、給与支給日が不定期な者・休職または休職予定者

給与支払報告書の提出方法等につきましては、こちらをご覧ください。特別徴収全事業所一斉実施に係るQ&Aは、こちら(PDF:161KB)をご覧ください。

2特別徴収とは

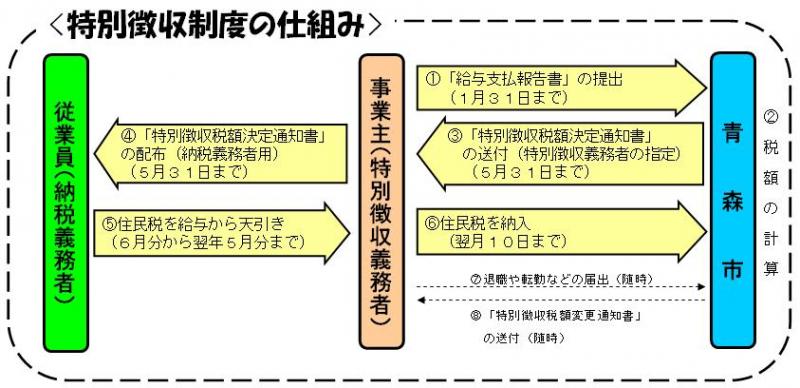

給与の支払者が毎月給与を支払う際に、納税者が納めなければならない市民税・県民税を給与から差し引いて納税者個人にかわって納入する制度です。

税額は、6月分から翌年5月分までの12回に分割されます。(年税額が均等割額以下の場合は1回で徴収されます。)

3特別徴収のメリット

1、納税義務者が個々に納付する手間が省けます。

2、給与天引きのため、納め忘れがありません。

3、納期が年12回となるため、4回で納付する普通徴収に比べて1回当たりの納税額の負担が少なくなります。

4、市からの税額通知書に基づき給与から徴収するため、事業所においては所得税の源泉徴収のように計算の手間がかかりません。

4特別徴収税額の納入方法

市から「特別徴収税額決定通知書」により給与の支払者(事業主=特別徴収義務者)を通じて税額12か月分が給与所得者本人に通知されます。

給与の支払者は通知されたこの税額を6月から翌年5月まで、毎月の給与から天引きして納入書により市に納入します。納期限は給与を支払った月の翌月10日です(金融機関が休日の場合はその翌日)。なお、納入すべき市民税・県民税を納期限内に納入しなかった特別徴収義務者に対しては、地方税法第324条第3項(市町村民税の脱税に関する罪)において罰則規定が設けられています。

5納入書の使用方法

給与所得者の退職・転勤・税額の変更等により特別徴収税額が変更になった場合は、「特別徴収税額変更通知書」により通知します。その際、税額を変更した納入書はお送りしておりませんので、当初にお送りしてある納入書の納入金額を訂正してご使用ください。

納入の際に、東北6県(青森、秋田、岩手、宮城、山形、福島)以外のゆうちょ銀行・郵便局をご利用いただく場合は、以下の「指定通知書」を利用されるゆうちょ銀行・郵便局に提出してください。

2024年2月13日、文章等を追加しました。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

問合せ

より良いウェブサイトにするために皆さんのご意見をお聞かせください。