ホーム > くらしのガイド > 税金 > 個人市民税 > 個人市民税の特別徴収に関すること > 退職所得に係る市民税・県民税の特別徴収

ここから本文です。

更新日:2022年1月1日

退職所得に係る市民税・県民税の特別徴収

退職所得に係る市民税・県民税は、所得税の退職所得の源泉徴収と同様に退職手当等の支払の際に他の所得と分離して税額を計算し、納入していただくことになります。

(平成25年1月1日以降に支払われるべき退職所得に係る市民税・県民税の計算方法は、平成24年度税制改正等により、下記のとおりとなりました。)

1 特別徴収されるかた

退職所得に係る市民税・県民税は、退職手当等の支払を受けるかたに対し、退職手当等の支払を受けるべき年の1月1日現在に居住していた市町村において課税されます。

なお、退職手当等の支払を受けるべき年の1月1日現在に生活保護法の規定による生活扶助を受けているかた及び国内に住所を有しないかた並びに退職手当等の収入金額が退職所得控除額より少ないかたは課税されません。

また、死亡により支払われる退職手当等については相続税法の規定により、相続税の課税対象となりますので市民税・県民税は課税されません。

2 税額計算の流れ

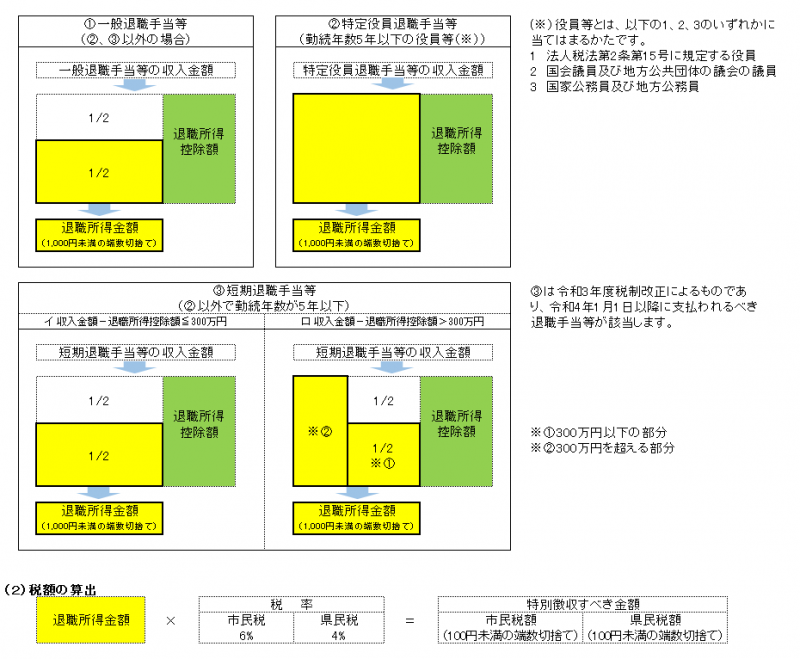

(1)退職所得金額の算出(市民税・県民税における退職所得金額の計算方法は、所得税と同様です。)

勤続年数によって退職所得控除額を算出します。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下のとき | 40万円×勤続年数(80万円に満たないときは80万円) |

| 20年を超えるとき | 800万円+70万円×(勤続年数-20年) |

- 勤続年数に、1年未満の端数があるときは切り上げます。

- 障害者になったために退職した場合は、控除額に100万円を加算します。

3 納入方法

(1)市民税・県民税納入書の記入

退職手当等から徴収した退職所得に係る市民税・県民税の特別徴収税額については、「市民税・県民税納入書」の「退職所得分」に金額を記入してください。

このとき、給与から差し引くべき市民税・県民税残税額を退職手当等から差し引いたときの金額(一括徴収の場合)は、「給与分(一括徴収分を含む。)の欄に記入し「退職所得分」の欄には記入しないでください。

納入書の記入の仕方については、ページ下の添付ファイルをご覧ください。

(2)納入申告書の記入

退職手当等から退職手当等に係る市民税・県民税所得割額を納入するときは、必ず「市民税・県民税納入書」の裏面の「納入申告書」に必要事項を記入してください。

また、法人の取締役、監査役、理事、清算人、その他の役員のかたについては、「特別徴収票」を提出してください。

納入申告書の記入の仕方については、ページ下の添付ファイルをご覧ください。

(3)納入期限

退職手当等から差し引いた日の属する月の翌月の10日が納期限です。

(4)納入先

退職手当等の支払を受けるべき年の1月1日に居住していた市町村へ納入します。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

問合せ

より良いウェブサイトにするために皆さんのご意見をお聞かせください。