ふるさと納税制度

「ふるさと納税制度」は「ふるさと」を応援したいという納税者の思いを実現するため、地方公共団体に寄附した場合、個人住民税や所得税を一定限度まで控除する仕組みです。寄附先は、出身地に限らず、総務大臣が指定した都道府県・市町村から自由に選択することができ、皆さん方の故郷のみならず、好きな地域を応援することができます。

「ふるさと寄附制度」という名称を用いている自治体もありますが、制度としては同様です。なお、本市では「青森市ふるさと応援寄附制度」という名称です。

1 制度概要

控除対象者

個人住民税所得割の納税義務のあるかた

寄附金控除の対象となる地方公共団体の範囲

総務大臣が指定した都道府県または市区町村

控除方式

税額控除方式

控除率

地方公共団体に対する寄附金のうち適用下限額を超える部分について、一定の限度まで所得税と合わせて全額控除

〔税額控除の計算式〕

1と2の合計額を税額控除

- (地方公共団体に対する寄附金ー2千円)×10%

- (地方公共団体に対する寄附金ー2千円)×(90%ー0~45%〔寄附者の所得税率〕×1.021)

- 2の額については、個人住民税所得割額の2割が上限となります。

- 復興特別所得税の創設に伴い、平成26年度から令和20年度までは、寄附者の所得税率に復興特別所得税(2.1%)を加算した率となります。

控除対象限度額

総所得金額等の30%(地方公共団体に対する寄附金以外の寄附金との合計額)

適用下限額

2千円

寄附額と控除額の例

復興特別所得税の創設に伴い、平成26年度から令和20年度までは、寄附者の所得税率に復興特別所得税(2.1%)を加算した率となります。

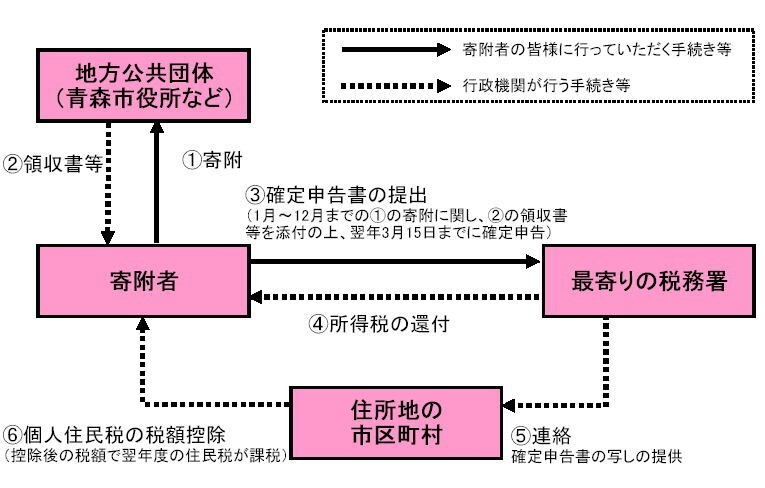

2 税額控除の手続

- 最寄りの税務署で所得税の確定申告をしてください。

(寄附をしたことを証明する領収書等が必要となります。) - 確定申告後、所得税の還付と個人住民税の税額控除が受けられます。

関連情報

このページに関するお問い合わせ

青森市税務部市民税課

〒030-0801 青森市新町一丁目3-7 駅前庁舎2階

電話:017-734-5193 ファックス:017-734-5190

お問合せは専用フォームをご利用ください。