ここから本文です。

更新日:2021年11月1日

平成31年度 市民税・県民税から適用される主な改正点

1 配偶者控除及び配偶者特別控除の見直しについて

(1)配偶者控除の見直し

平成31年度市民税・県民税から、配偶者控除の適用については、控除の適用を受ける納税義務者の合計所得金額に応じて控除額が逓減・消失することとされました。

| 控除の区分 | 改正前 (平成30年度分まで) |

改正後(平成31年度分以後) | |||||||||

| 納税義務者の合計所得金額 (給与所得のみの場合の給与収入金額) |

|||||||||||

| 900万円以下 (1,120万円以下) |

900万円超 950万円以下 (1,120万円超 1,170万円以下) |

950万円超 1,000万円以下 (1,170万円超 1,220万円以下) |

1,000万円超 (1,220万円超) |

||||||||

| 配偶者控除 | 33万円 | 33万円 | 22万円 | 11万円 | 0円 | ||||||

| 老人配偶者控除 (70歳以上のかた) |

38万円 | 38万円 | 26万円 | 13万円 | 0円 | ||||||

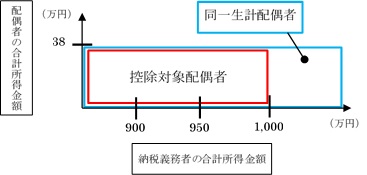

(2)控除対象配偶者の定義変更

改正前まで「控除対象配偶者」に該当する配偶者については、「同一生計配偶者」と名称が変更され、「同一生計配偶者」のうち、納税義務者本人の合計所得金額が1,000万円以下の配偶者を「控除対象配偶者」と変更されました。

(3)配偶者特別控除の見直し

平成31年度市民税・県民税から、配偶者特別控除の適用については、控除の適用を受ける納税義務者の配偶者の合計所得金額の上限が76万円から123万円に引き上げられました。

また、納税義務者の合計所得金額に応じて控除額が逓減することとされました。

納税義務者本人の合計所得金額が1,000万円を超える場合は、改正後も配偶者特別控除の適用を受けることはできません。

| 改正前(平成30年度分まで)の配偶者特別控除 | |

|---|---|

| 配偶者の合計所得金額 (給与所得のみの場合の給与収入金額) |

配偶者特別控除額 |

| 38万円超 45万円未満 (103万円超 110万円未満) |

33万円 |

| 45万円以上 50万円未満 (110万円以上 115万円未満) |

31万円 |

| 50万円以上 55万円未満 (115万円以上 120万円未満) |

26万円 |

| 55万円以上 60万円未満 (120万円以上 125万円未満) |

21万円 |

| 60万円以上 65万円未満 (125万円以上 130万円未満) |

16万円 |

| 65万円以上 70万円未満 (130万円以上 135万円未満) |

11万円 |

| 70万円以上 75万円未満 (135万円以上 140万円未満) |

6万円 |

| 75万円以上 76万円未満 (140万円以上 141万円未満) |

3万円 |

| 改正後(平成31年度分以後)の配偶者特別控除 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 配偶者の合計所得金額 (給与所得のみの場合の給与収入金額) |

納税義務者の合計所得金額 (給与所得のみの場合の給与収入金額) |

||||||||||

| 900万円以下 (1,120万円以下) |

900万円超 950万円以下 (1,120万円超 1,170万円以下) |

950万円超 1,000万円以下 (1,170万円超 1,220万円以下) |

|||||||||

| 38万円超 90万円以下 (103万円超 155万円以下) |

33万円 | 22万円 | 11万円 | ||||||||

| 90万円超 95万円以下 (155万円超 160万円以下) |

31万円 | 21万円 | 11万円 | ||||||||

| 95万円超 100万円以下 (160万円超 166万8千円未満) |

26万円 | 18万円 | 9万円 | ||||||||

| 100万超 105万円以下 (166万8千円以上 175万2千円未満) |

21万円 | 14万円 | 7万円 | ||||||||

| 105万円超 110万円以下 (175万2千円以上 183万2千円未満) |

16万円 | 11万円 | 6万円 | ||||||||

| 110万円超 115万円以下 (183万2千円以上 190万4千円未満) |

11万円 | 8万円 | 4万円 | ||||||||

| 115万円超 120万円以下 (190万4千円以上 197万2千円未満) |

6万円 | 4万円 | 2万円 | ||||||||

| 120万円超 123万円以下 (197万2千円以上 201万6千円未満) |

3万円 | 2万円 | 1万円 | ||||||||

2 個人住民税における住宅借入金等特別税額控除の適用手続の要件緩和

これまでの適用手続要件

これまで個人住民税における住宅借入金等特別税額控除の適用については、所得税において年末調整により控除を受ける場合を除き、納税通知書が送達される時までに提出された申告書に住宅借入金等特別税額控除に関する事項の記載がある場合に控除が適用されました。

平成31年度以後の個人住民税からの適用手続要件

このたびの適用手続の要件緩和により、平成31年度以後の個人住民税から、納税通知書送達以後においても、申告書に住宅借入金等特別税額控除に関する事項の記載がある場合適用されることとなりました。

問合せ

より良いウェブサイトにするために皆さんのご意見をお聞かせください。