ここから本文です。

更新日:2022年9月1日

平成25年度 市民税・県民税から適用される主な改正点

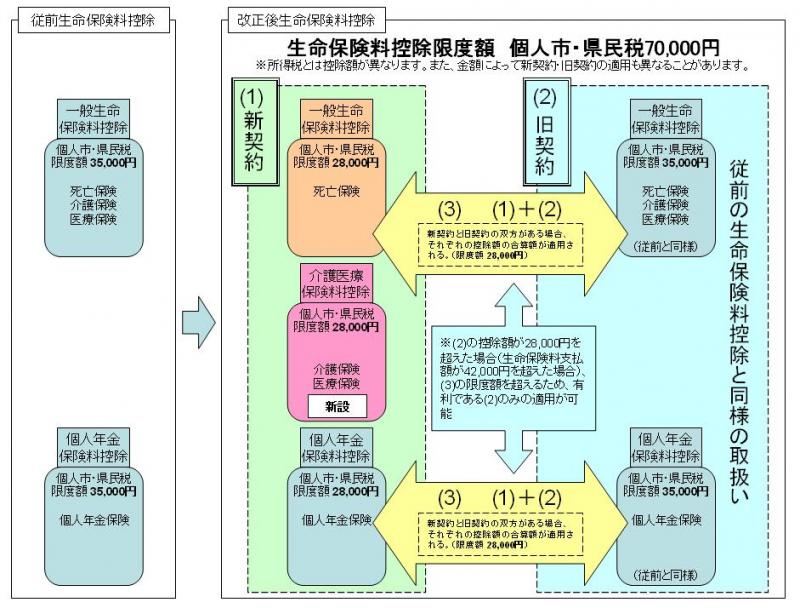

1 生命保険料控除の見直し

生命保険料控除が見直され、平成24年1月1日以後に締結した保険契約等(以下、新契約といいます。)に係る保険料と、平成23年12月31日以前に締結した保険契約等(以下、旧契約といいます。)に係る保険料では、市・県民税の生命保険料控除の取扱いが異なることとなりました。

(1)新契約に係る生命保険料控除

新たに介護医療保険料控除を設け、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除のそれぞれの適用限度額を28,000円とします(各控除の合計適用限度額は70,000円です)。

| 支払保険料の金額 | 生命保険料控除額 |

|---|---|

| 12,000円まで | 支払額 |

| 12,000円超32,000円まで | 支払額×1/2+6,000円 |

| 32,000円超56,000円まで | 支払額×1/4+14,000円 |

| 56,000円超 | 28,000円 |

生命保険会社等から送付される平成24年生命保険料控除証明書等において、「新制度」や「新保険料」等の記載がある場合に適用になります。不明な場合は、加入保険会社にお問合せください。

(2)旧契約に係る生命保険料控除

従前と同様の一般生命保険料控除、個人年金保険料控除(それぞれの適用限度額35,000円)を適用します。

| 支払保険料の金額 | 生命保険料控除額 |

|---|---|

| 15,000円まで | 支払額 |

| 15,000円超40,000円まで | 支払額×1/2+7,500円 |

| 40,000円超70,000円まで | 支払額×1/4+17,500円 |

| 70,000円超 | 35,000円 |

生命保険会社等から送付される平成24年生命保険料控除証明書等において、「旧制度」や「旧保険料」等の記載がある場合に適用になります。不明な場合は、加入保険会社にお問合せください。

(3)新契約と旧契約の双方がある場合の生命保険料控除

旧契約の支払額が42,000円までは新契約と旧契約の計算後に双方の控除額の合算(上限は28,000円)となります。また、42,000円を超えた場合は旧契約のみの計算(上限は35,000円)となります。各生命保険料控除の合計適用限度額は70,000円です。

生命保険料控除改正のイメージ

計算例

【例1】

下表の保険料の支払をした場合

| 新契約支払額 | 旧契約支払額 | |

|---|---|---|

| 一般生命保険 | 0円 | 50,000円 |

| 介護医療保険 | 20,000円 | ― |

| 個人年金保険 | 0円 | 0円 |

上記の表Aと表Bにより、下表の控除額となります。

| (1) 新契約控除額 (限度額28,000円) |

(2) 旧契約控除額 (限度額35,000円) |

(3) 新旧控除額合算 (限度額28,000円) |

(1)、(2)、(3)のうち一番金額の 高いもの |

市・県民税の 生命保険料控除額 (限度額70,000円) |

|

|---|---|---|---|---|---|

| 一般生命保険 | 0円 | 30,000円 | 無 | 30,000円・・・イ | イ+ロ+ハ<70,000円 46,000円 |

| 介護医療保険 | 16,000円 | ― | ― | 16,000円・・・ロ | |

| 個人年金保険 | 0円 | 0円 | 無 | 0円・・・ハ |

【例2】

下表の保険料の支払をした場合

| 新契約支払額 | 旧契約支払額 | |

|---|---|---|

| 一般生命保険 | 30,000円 | 20,000円 |

| 介護医療保険 | 40,000円 | ― |

| 個人年金保険 | 5,000円 | 75,000円 |

上記の表Aと表Bにより、下表の控除額となります。

| (1) 新契約控除額 (限度額28,000円) |

(2) 旧契約控除額 (限度額35,000円) |

(3) 新旧控除額合算 (限度額28,000円) |

(1)、(2)、(3)のうち一番金額の 高いもの |

市・県民税の 生命保険料控除額 (限度額70,000円) |

|

|---|---|---|---|---|---|

| 一般生命保険 | 21,000円 | 17,500円 | 28,000円 (限度額) |

28,000円・・・イ | イ+ロ+ハ>70,000円 70,000円 (限度額) |

| 介護医療保険 | 24,000円 | ― | ― | 24,000円・・・ロ | |

| 個人年金保険 | 5,000円 | 35,000円 (限度額) |

28,000円 (限度額) |

35,000円・・・ハ |

2 上場株式等に係る配当所得等の軽減税率の延長

上場株式等の配当等及び譲渡益に対して適用されていた10%の軽減税率(所得税7%、住民税3%)の終期が、平成23年12月31日から平成25年12月31日まで、2年間延長となりました。

<改正前>

| ~平成22年 | 平成23年 | 平成24年 | 平成25年 | 平成26年 | |

|---|---|---|---|---|---|

| 税率 | 10% | 20% | |||

<改正後>

| ~平成22年 | 平成23年 | 平成24年 | 平成25年 | 平成26年 | |

|---|---|---|---|---|---|

| 税率 | 10% | 20% | |||

3 退職所得課税の見直しについて

平成25年1月1日以後に支払われる退職所得に係る分について以下の改正が行われます。

(1)10%の税額控除が廃止となります。

(2)勤続年数5年以下の役員等のかたは退職所得を2分の1とする取扱いが廃止となります。

問合せ

より良いウェブサイトにするために皆さんのご意見をお聞かせください。